Sprzedaż samochodu to dla wielu z nas istotna transakcja, a kwestie podatkowe często budzą wiele pytań. Szczególnie podatek VAT potrafi spędzać sen z powiek, zwłaszcza gdy chcemy zoptymalizować finansowo całe przedsięwzięcie. W tym artykule przedstawiam sprawdzone, legalne metody, dzięki którym sprzedaż auta w Polsce może odbyć się bez konieczności płacenia podatku VAT. Niezależnie od tego, czy jesteś osobą prywatną, czy przedsiębiorcą, znajdziesz tu konkretne rozwiązania i wskazówki, które pomogą Ci przejść przez ten proces sprawnie i zgodnie z prawem.

Jak sprzedać samochód bez VAT legalnie i z korzyścią finansową

- Osoby prywatne z reguły nie są podatnikami VAT, więc sprzedaż auta z majątku prywatnego jest wolna od tego podatku.

- Przedsiębiorcy mogą uniknąć VAT poprzez wycofanie samochodu do majątku prywatnego lub zastosowanie procedury VAT marża.

- Zwolnienie z VAT (art. 43 ustawy) wymaga spełnienia dwóch kluczowych warunków: braku prawa do odliczenia VAT przy zakupie oraz wykorzystywania pojazdu wyłącznie do działalności zwolnionej.

- Kluczowe jest precyzyjne rozróżnienie statusu sprzedającego (osoba prywatna vs. przedsiębiorca) oraz historii nabycia i użytkowania pojazdu.

- Sprzedaż prywatna po upływie 6 miesięcy od końca miesiąca nabycia jest zazwyczaj zwolniona z podatku dochodowego (PIT).

Kiedy sprzedaż auta nie wiąże się z podatkiem VAT? Kluczowe rozróżnienie

Zrozumienie, czy sprzedaż samochodu będzie obciążona podatkiem VAT, zależy przede wszystkim od statusu sprzedającego oraz od tego, w jaki sposób pojazd był dotychczas użytkowany. To fundamentalna kwestia, która determinuje dalsze kroki i ewentualne obowiązki podatkowe. Musimy jasno rozróżnić sytuację, gdy auto sprzedaje osoba prywatna, od tej, gdy transakcji dokonuje przedsiębiorca.

Sytuacja nr 1: Sprzedajesz jako osoba prywatna – o czym musisz pamiętać?

Jeśli jesteś osobą fizyczną i nie prowadzisz działalności gospodarczej, Twoja sytuacja jest z reguły najprostsza. Zgodnie z polskimi przepisami, osoba prywatna nie jest podatnikiem VAT w rozumieniu ustawy o podatku od towarów i usług. Oznacza to, że sprzedaż Twojego prywatnego samochodu, który stanowił element Twojego majątku osobistego, jest całkowicie zwolniona z podatku VAT. Nie musisz martwić się o doliczanie 23% do ceny, ani o wystawianie faktur VAT.

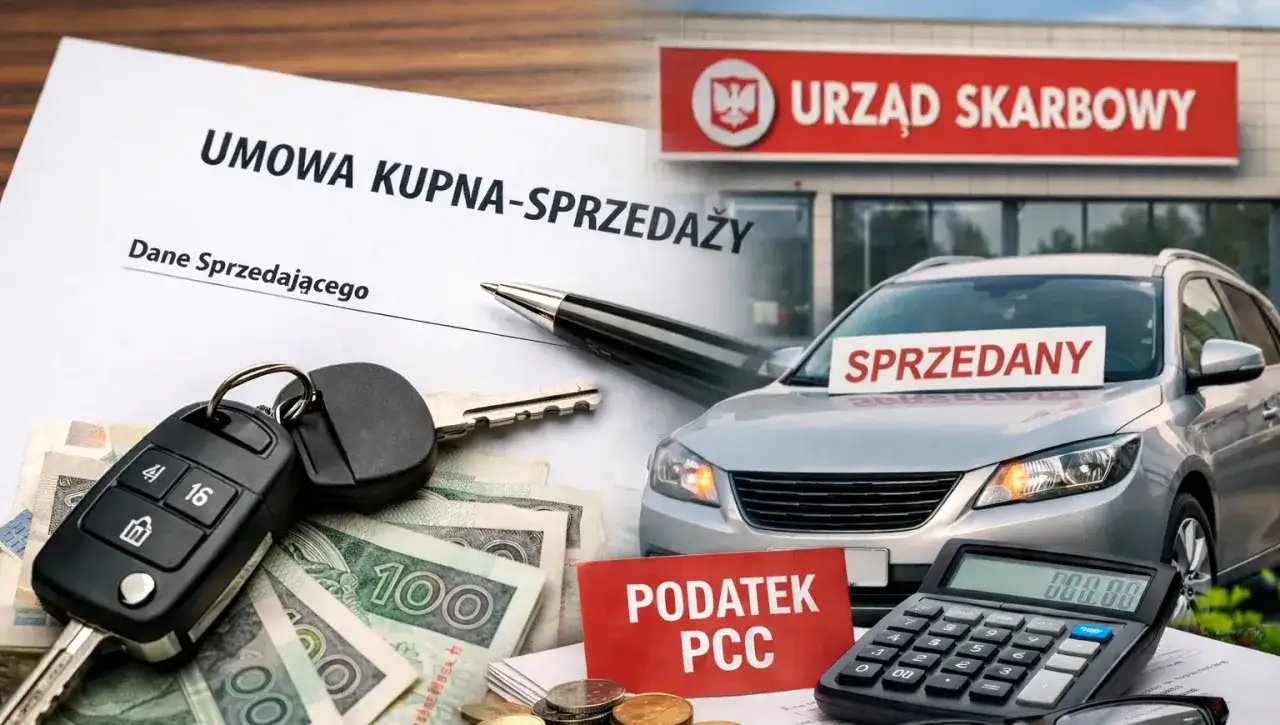

Dokumentem potwierdzającym transakcję jest w tym przypadku standardowa umowa kupna-sprzedaży. Warto pamiętać, że obowiązek zapłaty 2% podatku od czynności cywilnoprawnych (PCC) spoczywa na kupującym, a nie na Tobie jako sprzedającym. Wyjątkiem jest sytuacja, gdy wartość auta jest niższa niż 1000 zł – wtedy podatek PCC nie występuje.

Sytuacja nr 2: Sprzedajesz auto firmowe – dlaczego to bardziej skomplikowane?

Sytuacja staje się znacznie bardziej złożona, gdy sprzedającym jest przedsiębiorca, zwłaszcza czynny podatnik VAT. W takim przypadku sprzedaż samochodu, który był wykorzystywany w działalności gospodarczej i stanowił środek trwały firmy, co do zasady podlega opodatkowaniu stawką 23% VAT. Niestety, ta zasada obowiązuje nawet wtedy, gdy przy zakupie pojazdu nie przysługiwało prawo do odliczenia VAT (np. gdy auto kupiono od osoby prywatnej lub na fakturę VAT-marża). To właśnie ta złożoność sprawia, że przedsiębiorcy muszą stosować specyficzne strategie, aby legalnie uniknąć lub zminimalizować ten podatek. Bez odpowiedniej wiedzy i przygotowania, można narazić się na niepotrzebne koszty.

Auto w majątku prywatnym – najprostszy sposób na sprzedaż bez VAT

Jak już wspomniałam, sprzedaż samochodu, który stanowi Twój majątek prywatny, jest najprostszą i najbardziej oczywistą drogą do uniknięcia podatku VAT. Kluczowe jest jednak, aby pojazd faktycznie spełniał kryteria "majątku prywatnego" i abyś działał jako osoba fizyczna, a nie przedsiębiorca.

Jakie warunki musi spełniać sprzedaż, by była traktowana jako prywatna?

Aby sprzedaż samochodu mogła być uznana za transakcję prywatną, a nie firmową, muszą być spełnione pewne warunki. Po pierwsze, sprzedający musi działać jako osoba fizyczna, a nie w ramach prowadzonej działalności gospodarczej. Po drugie, i to jest niezwykle ważne, samochód musi faktycznie znajdować się w jego majątku prywatnym. Oznacza to, że pojazd nie mógł być wprowadzony do ewidencji środków trwałych firmy, nie był amortyzowany, a koszty jego eksploatacji (paliwo, naprawy, ubezpieczenie) nie były zaliczane do kosztów uzyskania przychodu działalności gospodarczej. Krótko mówiąc, auto nie może być w żaden sposób powiązane z Twoją firmą w kontekście podatkowym.

Umowa kupna-sprzedaży: Twój kluczowy dokument zamiast faktury

W przypadku sprzedaży prywatnej, jak już wspomniałam, podstawowym i właściwym dokumentem jest umowa kupna-sprzedaży. To właśnie ona potwierdza przeniesienie własności pojazdu i jest podstawą dla kupującego do rejestracji auta. Nie ma potrzeby wystawiania żadnych faktur VAT, ponieważ transakcja nie podlega temu podatkowi. Pamiętaj, że to kupujący jest zobowiązany do uregulowania 2% podatku od czynności cywilnoprawnych (PCC) w urzędzie skarbowym w ciągu 14 dni od daty zawarcia umowy.

A co z podatkiem dochodowym (PIT)? Kiedy musisz go zapłacić?

Oprócz VAT, często pojawia się pytanie o podatek dochodowy (PIT) przy sprzedaży samochodu przez osobę prywatną. Tutaj kluczowa jest zasada 6 miesięcy. Jeśli sprzedajesz samochód po upływie 6 miesięcy, licząc od końca miesiąca, w którym go nabyłeś, jesteś całkowicie zwolniony z podatku dochodowego. Nie musisz wykazywać tej transakcji w zeznaniu rocznym PIT. Jeśli jednak sprzedaż nastąpi przed upływem tego okresu i osiągniesz dochód (czyli sprzedasz auto drożej, niż je kupiłeś), będziesz musiał zapłacić podatek PIT od uzyskanego dochodu. W praktyce, ze względu na utratę wartości samochodów, rzadko zdarza się, aby osoba prywatna sprzedała auto z zyskiem w tak krótkim czasie.

Samochód w firmie: Jak legalnie uniknąć 23% VAT? Sprawdzone strategie

Dla przedsiębiorców, którzy chcą sprzedać samochód firmowy bez obciążenia go 23% VAT, istnieją legalne i sprawdzone strategie. Wymagają one jednak świadomego działania i zrozumienia przepisów. Poniżej przedstawiam najczęściej stosowane metody.

Strategia #1: Wycofanie auta z firmy do majątku prywatnego – instrukcja krok po kroku

To jedna z najpopularniejszych metod, pozwalająca na sprzedaż samochodu firmowego bez VAT. Polega ona na formalnym "przesunięciu" pojazdu z majątku firmy do majątku osobistego przedsiębiorcy. Oto jak to zrobić:

- Podjęcie decyzji o wycofaniu: Przedsiębiorca musi podjąć formalną decyzję o wycofaniu samochodu z ewidencji środków trwałych firmy do swojego majątku prywatnego. Dokumentuje się to zazwyczaj wewnętrznym protokołem lub oświadczeniem.

- Wykreślenie z ewidencji środków trwałych: Samochód musi zostać wykreślony z ewidencji środków trwałych firmy. Od tego momentu nie można już zaliczać kosztów jego eksploatacji do kosztów uzyskania przychodu.

- Brak opodatkowania VAT przy wycofaniu: Kluczowe jest to, że wycofanie samochodu do majątku prywatnego jest nieopodatkowane VAT, pod warunkiem, że przy jego nabyciu przedsiębiorcy nie przysługiwało prawo do odliczenia VAT. Takie sytuacje mają miejsce, gdy auto zostało kupione na umowę kupna-sprzedaży od osoby fizycznej, na fakturę VAT-marża, otrzymane w darowiźnie, lub było przeniesione z majątku prywatnego do firmy bez prawa do odliczenia VAT.

- Sprzedaż jako osoba prywatna: Po wycofaniu samochód staje się Twoim prywatnym majątkiem. Po upływie 6 miesięcy, licząc od końca miesiąca, w którym auto zostało wycofane z działalności, możesz sprzedać je jako osoba prywatna na podstawie umowy kupna-sprzedaży, już bez VAT i bez PIT. Jeśli sprzedaż nastąpi wcześniej, zapłacisz PIT od ewentualnego dochodu, ale nadal bez VAT.

Ta metoda jest szczególnie korzystna, ponieważ pozwala na całkowite uniknięcie VAT przy sprzedaży, pod warunkiem spełnienia kryterium braku prawa do odliczenia VAT przy pierwotnym nabyciu.

Kiedy wycofanie auta jest całkowicie wolne od VAT? Warunek braku prawa do odliczenia

Rozwińmy nieco bardziej warunek braku prawa do odliczenia VAT przy nabyciu samochodu. Jest to absolutnie kluczowe dla bez-VAT-owego wycofania pojazdu z firmy. Sytuacje, w których ten warunek jest spełniony, to przede wszystkim:

- Zakup samochodu od osoby fizycznej na umowę kupna-sprzedaży: W takim przypadku nie ma mowy o VAT, więc nie było nic do odliczenia.

- Zakup samochodu na fakturę VAT-marża: Mimo że faktura jest wystawiona przez firmę, kupujący nie ma prawa do odliczenia VAT z takiej faktury, ponieważ VAT naliczany jest tylko od marży sprzedawcy.

- Otrzymanie samochodu w darowiźnie: Darowizna co do zasady nie podlega VAT.

- Wprowadzenie samochodu z majątku prywatnego do firmy: Jeśli auto było Twoim prywatnym środkiem transportu, a później wprowadziłeś je do działalności, ale nie odliczałeś od niego VAT (bo np. nie był to zakup na fakturę VAT), to przy wycofaniu również nie powstanie obowiązek VAT.

W każdym z tych przypadków wycofanie pojazdu do majątku prywatnego nie spowoduje powstania obowiązku podatkowego w VAT.

Na co uważać? Pułapka związana z częściami i ulepszeniami z odliczonym VAT

Nawet jeśli spełniasz warunek braku prawa do odliczenia VAT przy nabyciu samochodu, musisz zachować ostrożność. Istnieje pewna pułapka, która może skutkować koniecznością zapłaty VAT przy wycofaniu auta do majątku prywatnego. Chodzi o sytuację, gdy w trakcie użytkowania pojazdu w firmie odliczałeś VAT od zakupu części składowych lub ulepszeń, które trwale podniosły jego wartość. W takim przypadku, przy wycofaniu samochodu, może powstać obowiązek naliczenia podatku VAT od wartości tych części lub ulepszeń. Jest to związane z tzw. korektą VAT, która ma zapobiegać nieuzasadnionemu odliczeniu VAT, gdy ostateczne przeznaczenie towaru zmienia się z firmowego na prywatne. Zawsze warto dokładnie przeanalizować historię odliczeń VAT związanych z danym pojazdem.

Zwolnienie przedmiotowe z VAT – czy Twoja sprzedaż kwalifikuje się na podstawie art. 43 ustawy?

Inną legalną strategią dla przedsiębiorców jest skorzystanie ze zwolnienia z VAT na podstawie art. 43 ust. 1 pkt 2 ustawy o VAT. To zwolnienie jest jednak obwarowane bardzo konkretnymi warunkami, które muszą być spełnione łącznie.

Warunek 1: Brak prawa do odliczenia VAT przy zakupie – co to w praktyce oznacza?

Pierwszy warunek jest identyczny jak w przypadku bez-VAT-owego wycofania auta do majątku prywatnego. Aby sprzedaż samochodu firmowego mogła być zwolniona z VAT na podstawie art. 43 ust. 1 pkt 2, przedsiębiorcy nie przysługiwało prawo do odliczenia podatku VAT przy nabyciu pojazdu. Jak już wcześniej wspomniałam, dotyczy to sytuacji, gdy auto zostało kupione od osoby prywatnej na umowę kupna-sprzedaży, na fakturę VAT-marża, lub było wprowadzone do firmy z majątku prywatnego bez prawa do odliczenia VAT. Jeśli odliczyłeś choćby część VAT przy zakupie, to zwolnienie to nie będzie miało zastosowania.

Warunek 2: Wykorzystywanie pojazdu wyłącznie do działalności zwolnionej z VAT

Drugi warunek jest równie restrykcyjny i często bywa trudniejszy do spełnienia. Samochód musi być wykorzystywany wyłącznie do celów działalności zwolnionej z VAT. Słowo "wyłącznie" jest tutaj kluczowe i oznacza 100% przeznaczenia. Działalność zwolniona z VAT to taka, która na mocy przepisów ustawy o VAT nie podlega opodatkowaniu (np. usługi medyczne, edukacyjne, finansowe, jeśli przedsiębiorca nie zrezygnował ze zwolnienia). Jeśli samochód był używany choćby w minimalnym stopniu do celów działalności opodatkowanej VAT, to warunek ten nie jest spełniony, a tym samym zwolnienie z art. 43 ust. 1 pkt 2 nie znajdzie zastosowania. To bardzo wąska ścieżka, dostępna dla niewielu przedsiębiorców.

Faktura VAT marża – inteligentny sposób na niższy podatek przy handlu autami

Procedura VAT marża to specyficzny mechanizm, który pozwala na znaczne obniżenie podatku VAT, szczególnie dla podmiotów zajmujących się handlem samochodami używanymi, takimi jak komisy. Jest to rozwiązanie, które ma swoje plusy i minusy, zarówno dla sprzedawcy, jak i kupującego.

Na czym polega mechanizm VAT marża i kto może z niego skorzystać?

Mechanizm VAT marża, uregulowany w art. 120 ustawy o VAT, polega na tym, że podatek VAT (23%) naliczany jest nie od pełnej kwoty sprzedaży, ale jedynie od marży, czyli różnicy między ceną sprzedaży a ceną zakupu pojazdu. Przykładowo, jeśli kupisz auto za 10 000 zł, a sprzedasz za 12 000 zł, Twoja marża wynosi 2 000 zł. VAT zapłacisz tylko od tych 2 000 zł (czyli 23% z 2 000 zł = 460 zł), a nie od 12 000 zł. To znacząco obniża obciążenie podatkowe sprzedawcy. Zgodnie z informacjami dostępnymi na portalu Poradnik Przedsiębiorcy, procedura ta jest stosowana głównie przez podmioty handlujące towarami używanymi, w tym samochodami. Aby móc zastosować VAT marża, samochód musi być nabyty bez prawa do odliczenia VAT, czyli np. od osoby fizycznej, od innego podmiotu stosującego VAT marża, lub od podmiotu zwolnionego z VAT.

Jak oblicza się podatek od marży, a nie od pełnej kwoty?

Obliczenie jest proste. Załóżmy, że kupiłeś samochód od osoby prywatnej za 20 000 zł i sprzedajesz go za 25 000 zł. Twoja marża to 25 000 zł - 20 000 zł = 5 000 zł. Podatek VAT, który musisz zapłacić, to 23% z 5 000 zł, czyli 1 150 zł. Gdybyś sprzedawał auto na zwykłą fakturę VAT, podatek wyniósłby 23% z 25 000 zł, czyli 5 750 zł. Różnica jest więc znacząca.

Dlaczego faktura VAT marża jest atrakcyjna dla sprzedawcy, ale mniej dla kupującego-przedsiębiorcy?

Dla sprzedawcy, zwłaszcza komisu samochodowego, faktura VAT marża jest niezwykle atrakcyjna, ponieważ znacząco obniża kwotę podatku VAT do zapłaty. Pozwala to na oferowanie konkurencyjnych cen przy zachowaniu odpowiedniej marży zysku. Z drugiej strony, dla kupującego będącego przedsiębiorcą, faktura VAT marża ma istotną wadę: nie daje mu prawa do odliczenia podatku VAT. Na takiej fakturze kwota VAT jest zazwyczaj ukryta w cenie i nie jest wykazana jako osobna pozycja, co uniemożliwia odliczenie. Dlatego przedsiębiorcy często wolą kupować samochody na "pełną" fakturę VAT 23%, aby móc odliczyć podatek.

Błędy i ryzykowe praktyki: Czego absolutnie unikać, by nie narazić się urzędowi skarbowemu?

Chęć uniknięcia podatku VAT jest naturalna, ale musi odbywać się w granicach prawa. Istnieją pewne praktyki, które, choć mogą wydawać się kuszące, są niezgodne z przepisami i mogą prowadzić do poważnych konsekwencji ze strony urzędu skarbowego. Z mojego doświadczenia wynika, że lepiej działać zgodnie z literą prawa, niż ryzykować dotkliwe kary.

Pozorna sprzedaż prywatna, gdy auto faktycznie służyło firmie – jakie są konsekwencje?

Jednym z najczęstszych i najbardziej ryzykownych błędów jest próba pozornej sprzedaży samochodu jako prywatnego, podczas gdy faktycznie był on wykorzystywany w działalności gospodarczej. Jeśli auto było w ewidencji środków trwałych, amortyzowane, a koszty jego eksploatacji były zaliczane do kosztów firmy, to sprzedaż na umowę kupna-sprzedaży jako osoba prywatna jest próbą obejścia przepisów. W przypadku kontroli skarbowej, urząd z łatwością zweryfikuje takie działania. Konsekwencje mogą być bardzo poważne: konieczność zapłaty zaległego VAT wraz z odsetkami, a także nałożenie wysokich kar finansowych. Pamiętajmy, że pozorna sprzedaż to przestępstwo skarbowe.

Niewłaściwe dokumentowanie transakcji – jakich pomyłek się wystrzegać?

Prawidłowe dokumentowanie każdej transakcji jest kluczowe. Oto najczęstsze błędy, których należy się wystrzegać:

- Brak umowy kupna-sprzedaży lub faktury: Każda transakcja musi być udokumentowana. Brak odpowiedniego dokumentu to podstawa do zakwestionowania legalności sprzedaży.

- Błędne dane na dokumencie: Niezgodność danych sprzedającego lub kupującego z rzeczywistością, nieprawidłowe dane pojazdu, czy zaniżanie wartości transakcji to prosta droga do problemów z urzędem skarbowym.

- Wystawienie niewłaściwego rodzaju faktury: Przedsiębiorca, który sprzedaje samochód firmowy, nie może wystawić umowy kupna-sprzedaży jako osoba prywatna. Musi wystawić fakturę VAT (jeśli jest czynnym podatnikiem i nie korzysta ze zwolnienia) lub fakturę VAT marża (jeśli spełnia warunki). Pomylenie tych dokumentów może skutkować koniecznością korekty i dopłaty podatku.

- Brak dowodów na to, że auto było w majątku prywatnym: Jeśli wycofujesz auto z firmy, upewnij się, że masz dokumentację potwierdzającą ten fakt oraz że od momentu wycofania nie było ono wykorzystywane w firmie.

Pamiętaj, że każdy dokument, który podpisujesz, ma moc prawną. Zawsze upewnij się, że jest on zgodny ze stanem faktycznym i prawnym.

Sprzedaż bez VAT w pigułce: Jaka metoda będzie najlepsza dla Ciebie?

Podsumowując, sprzedaż samochodu bez VAT w Polsce jest jak najbardziej możliwa, ale wymaga świadomego podejścia i zrozumienia swojej sytuacji prawnej i podatkowej. Kluczowe jest rozróżnienie, czy sprzedajesz jako osoba prywatna, czy jako przedsiębiorca, oraz jaka jest historia nabycia i użytkowania pojazdu. W zależności od Twojego statusu, najlepsza strategia będzie inna. Warto również pamiętać o planowanych zmianach: od 2026 roku mają wejść w życie nowe przepisy dotyczące samochodów poleasingowych, które mogą wpłynąć na popularne dotychczas strategie darowizn na rzecz członków rodziny w celu bezpodatkowej sprzedaży. Zawsze warto być na bieżąco z aktualnym prawem.

Checklista dla osoby prywatnej sprzedającej samochód

- Czy samochód stanowi mój majątek prywatny i nigdy nie był wprowadzony do ewidencji środków trwałych firmy? (Jeśli tak, sprzedaż bez VAT).

- Czy sprzedaję auto po upływie 6 miesięcy od końca miesiąca jego nabycia? (Jeśli tak, sprzedaż bez PIT).

- Czy mam przygotowaną umowę kupna-sprzedaży?

- Czy poinformowałem kupującego o jego obowiązku zapłaty PCC?

Przeczytaj również: Jak uniknąć MOW? Praktyczny przewodnik i wsparcie

Checklista dla przedsiębiorcy planującego sprzedaż auta firmowego

- Czy przy nabyciu samochodu przysługiwało mi prawo do odliczenia VAT?

- Jeśli NIE (np. zakup od osoby prywatnej, VAT-marża): Rozważ wycofanie auta do majątku prywatnego (po 6 miesiącach sprzedaż bez VAT i PIT) lub sprawdź możliwość zwolnienia z VAT (art. 43 ust. 1 pkt 2, jeśli auto było używane wyłącznie do działalności zwolnionej).

- Jeśli TAK (odliczyłem VAT): Sprzedaż będzie co do zasady opodatkowana 23% VAT.

- Czy samochód był wykorzystywany wyłącznie do działalności zwolnionej z VAT? (Jeśli tak i nie odliczono VAT przy zakupie, możliwe zwolnienie z art. 43 ust. 1 pkt 2).

- Czy rozważałem zastosowanie procedury VAT marża (jeśli jestem handlarzem i auto kupiono bez prawa do odliczenia VAT)?

- Czy sprawdziłem, czy odliczałem VAT od części lub ulepszeń samochodu? (Jeśli tak, przy wycofaniu może powstać VAT).

- Czy przygotowałem odpowiedni dokument sprzedaży (faktura VAT 23%, faktura VAT marża, protokół wycofania do majątku prywatnego + umowa kupna-sprzedaży)?

- Czy unikam pozornej sprzedaży prywatnej, jeśli auto faktycznie służyło firmie?