Egzekucja komornicza z rachunku bankowego to sytuacja, która może wywołać ogromny stres i poczucie bezradności. Wiele osób zastanawia się, czy istnieją skuteczne i legalne sposoby na ochronę swoich finansów przed działaniami komornika. Ten artykuł dostarczy Ci praktycznych wskazówek, jak zabezpieczyć swoje środki, poznać swoje prawa i podejmować świadome kroki, aby uniknąć najgorszego scenariusza.

Chroń swoje finanse poznaj kwotę wolną od zajęcia i skuteczne strategie przeciwko egzekucji komorniczej

- Od 1 stycznia 2026 roku kwota wolna od zajęcia na rachunku bankowym wynosi 3604,50 zł miesięcznie i odnawia się każdego miesiąca.

- Najskuteczniejszym sposobem na uniknięcie komornika jest zawarcie ugody bezpośrednio z wierzycielem i rozłożenie długu na raty.

- Świadczenia takie jak 800+, alimenty, zasiłki rodzinne i socjalne są w pełni chronione przed egzekucją.

- Komornik zajmuje konto przez system OGNIVO, a bank przekazuje środki dopiero po 7 dniach, co daje czas na reakcję.

- Konto socjalne to specjalny rachunek bankowy, który w pełni chroni wpływy ze świadczeń niepodlegających egzekucji.

- Ukrywanie majątku lub udaremnianie egzekucji jest przestępstwem zagrożonym karą pozbawienia wolności.

Zanim komornik zapuka do twoich drzwi: Jak działać prewencyjnie

Sprawdź, dlaczego negocjacje z wierzycielem to twój pierwszy i najważniejszy krok

W mojej praktyce zawodowej wielokrotnie przekonałam się, że najskuteczniejszą metodą na uniknięcie egzekucji komorniczej jest zawarcie ugody bezpośrednio z wierzycielem. Pamiętajmy, że komornik jest jedynie narzędziem, wykonawcą poleceń. To wierzyciel, osoba lub instytucja, która domaga się spłaty, decyduje o tym, czy egzekucja zostanie wszczęta, zawieszona czy umorzona. Dlatego też, zamiast czekać na działania komornika, warto podjąć próbę porozumienia z tym, komu jesteśmy winni pieniądze. Często wierzyciele są otwarci na negocjacje, zwłaszcza gdy widzą naszą dobrą wolę i chęć uregulowania zobowiązania, nawet jeśli wymaga to rozłożenia długu na mniejsze raty.

Jak skutecznie zawrzeć ugodę i ustalić bezpieczne raty?

Aby negocjacje z wierzycielem zakończyły się sukcesem, kluczowe jest odpowiednie przygotowanie. Oto kilka kroków, które warto podjąć:

- Zbierz informacje o swoim zadłużeniu: Dokładnie sprawdź, ile wynosi Twój dług, jakie są odsetki i ewentualne koszty dodatkowe.

- Oceń swoją realną sytuację finansową: Sporządź szczegółowy budżet domowy, określając, ile jesteś w stanie przeznaczyć na spłatę długu miesięcznie, nie narażając się na brak środków do życia.

- Przygotuj propozycję spłaty: Zaproponuj realistyczny harmonogram spłaty, uwzględniający Twoje możliwości finansowe. Lepiej zaproponować nieco niższe raty, które będziesz w stanie regularnie spłacać, niż obiecać zbyt wiele i potem nie wywiązać się z umowy.

- Bądź szczery i rzeczowy: Podczas rozmowy przedstaw swoją sytuację finansową w sposób otwarty i uczciwy. Wyjaśnij przyczyny problemów ze spłatą i pokaż, że zależy Ci na uregulowaniu długu.

- Negocjuj warunki: Nie bój się negocjować. Zapytaj o możliwość obniżenia odsetek, umorzenia części kosztów lub wydłużenia okresu spłaty.

- Poproś o pisemne potwierdzenie ugody: Po ustaleniu warunków, upewnij się, że otrzymasz pisemne potwierdzenie zawartej ugody. To zabezpieczy Cię na przyszłość.

Pamiętaj, że Twoja determinacja i profesjonalne podejście do rozmowy znacząco zwiększają szanse na pozytywne rozwiązanie.

Czy warto rozmawiać z komornikiem? Rola i ograniczenia organu egzekucyjnego

Choć formalna ugoda z komornikiem w sprawie ustalenia warunków spłaty długu nie jest możliwa on działa na zlecenie wierzyciela warto utrzymywać z nim kontakt. Komunikacja z kancelarią komorniczą może być pomocna w uzyskaniu kluczowych informacji dotyczących postępowania egzekucyjnego, takich jak dokładna kwota zadłużenia, numer sprawy czy dane wierzyciela. Czasami można również ustalić z komornikiem techniczne aspekty związane ze spłatą, na przykład numer konta, na które należy dokonywać wpłat. Jednakże, ostateczne decyzje dotyczące zawieszenia czy umorzenia egzekucji leżą po stronie wierzyciela.

Komornik zajął konto: Co to oznacza w praktyce

Kulisy systemu OGNIVO: Skąd komornik wie o twoim koncie?

Kiedy komornik rozpoczyna działania egzekucyjne przeciwko Tobie, jednym z jego pierwszych kroków jest zazwyczaj zlokalizowanie Twoich rachunków bankowych. Służy do tego system OGNIVO elektroniczna platforma wymiany informacji pomiędzy komornikami a bankami. Komornik, korzystając z tego systemu, wysyła zapytanie do wszystkich banków działających w Polsce. W odpowiedzi otrzymuje listę rachunków, które należą do dłużnika. Dzięki temu może szybko i sprawnie zidentyfikować konta, które następnie zostaną zajęte.

7 dni, które mogą wszystko zmienić: Jak działa blokada rachunku bankowego?

Po otrzymaniu od komornika zawiadomienia o zajęciu rachunku bankowego, bank ma obowiązek niezwłocznie zablokować środki znajdujące się na tym koncie. Oznacza to, że nie możesz wykonywać żadnych operacji, takich jak wypłaty czy przelewy. Jednakże, kluczową informacją jest to, że bank nie przekazuje zajętych pieniędzy komornikowi od razu. Zazwyczaj ma na to 7 dni od momentu otrzymania zawiadomienia. Ten tygodniowy okres stanowi dla Ciebie okno możliwości czas, w którym możesz podjąć działania mające na celu ochronę części lub całości środków.

Różnica między zajęciem konta a zajęciem wynagrodzenia: Kluczowe rozróżnienie

Egzekucja z rachunku bankowego i z wynagrodzenia za pracę to dwa różne tryby działania komornika, które rządzą się odmiennymi zasadami, zwłaszcza jeśli chodzi o ochronę Twoich finansów. Kluczowa różnica leży w stosowaniu kwoty wolnej od zajęcia.

| Aspekt egzekucji | Zajęcie z rachunku bankowego | Zajęcie z wynagrodzenia za pracę |

|---|---|---|

| Kwota wolna od zajęcia (2026 r.) | 3604,50 zł miesięcznie. Jest to kwota, która musi pozostać na koncie. | Równowartość minimalnego wynagrodzenia netto (ok. 3605,85 zł w 2026 r.). Komornik musi pozostawić tę kwotę pracownikowi. |

| Limit zajęcia (długi inne niż alimentacyjne) | Całość środków powyżej kwoty wolnej od zajęcia. | Do 50% wynagrodzenia netto, ale nie mniej niż kwota wolna. |

| Limit zajęcia (długi alimentacyjne) | Całość środków na koncie. | Do 60% wynagrodzenia netto. Kwota wolna od zajęcia w tym przypadku nie obowiązuje. |

Tarcza ochronna dla twoich finansów: Kwota wolna od zajęcia w 2026 roku

Ile dokładnie pieniędzy musi zostać na twoim koncie? Poznaj limit na 2026 rok

Od 1 stycznia 2026 roku, w związku z przewidywanym wzrostem minimalnego wynagrodzenia brutto do kwoty 4806 zł, kwota wolna od zajęcia na Twoim rachunku bankowym wyniesie 3604,50 zł. Jest to kwota stanowiąca 75% minimalnego wynagrodzenia brutto i stanowi ona Twoją podstawową ochronę przed całkowitym zablokowaniem środków na koncie. Komornik nie może zająć tej części Twoich pieniędzy, która jest niezbędna do pokrycia podstawowych kosztów utrzymania.

Jak działa miesięczny limit i dlaczego niewykorzystane środki nie przechodzą na kolejny miesiąc?

Bardzo ważną zasadą dotyczącą kwoty wolnej od zajęcia jest jej miesięczny charakter. Oznacza to, że limit ten odnawia się każdego miesiąca. Jeśli w danym miesiącu nie wykorzystasz całej kwoty wolnej od zajęcia, na przykład z powodu niskich wpływów na konto, niewykorzystane środki nie przechodzą na kolejny miesiąc. Nie sumują się one z kwotą wolną przysługującą w następnym okresie. Dlatego tak istotne jest świadome zarządzanie finansami i planowanie wydatków, aby jak najlepiej wykorzystać przysługującą ochronę.

Masz kilka kont? Sprawdź, jak stosuje się kwotę wolną w takiej sytuacji

Wielu dłużników zastanawia się, czy posiadanie kilku rachunków bankowych pozwala na podwójne lub potrójne skorzystanie z kwoty wolnej od zajęcia. Niestety, rzeczywistość jest inna. Kwota wolna od zajęcia przysługuje Ci jednorazowo w danym miesiącu, niezależnie od tego, ile rachunków bankowych posiadasz. Komornik zajmuje środki na wszystkich Twoich kontach, ale łączna kwota, która musi pozostać do Twojej dyspozycji, jest jedna. Posiadanie wielu kont nie zwiększa zatem limitu chronionych środków.

Konto wspólne z małżonkiem lub partnerem a zajęcie komornicze: Jedna kwota wolna to podwójne ryzyko

Sytuacja staje się bardziej skomplikowana, gdy posiadamy konto wspólne z małżonkiem lub partnerem. W przypadku zajęcia egzekucyjnego na takim koncie, przysługuje tylko jedna kwota wolna od zajęcia. Oznacza to, że nawet jeśli na koncie znajdują się środki należące w całości do osoby niebędącej dłużnikiem, komornik może zająć całą kwotę przekraczającą jedną kwotę wolną. Jest to znaczące ryzyko, które może dotknąć również niewinne osoby. Dlatego w takich sytuacjach kluczowa jest szybka reakcja i udowodnienie pochodzenia środków.

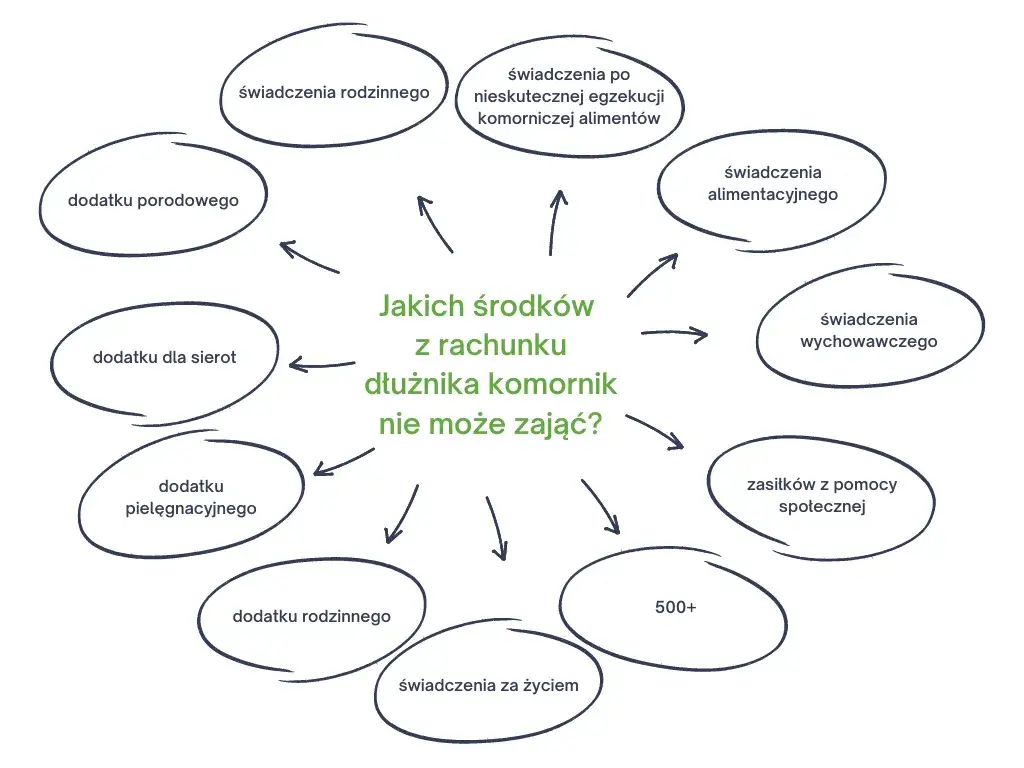

Nie wszystkie pieniądze są dla komornika: Jakie świadczenia są w pełni chronione

Święta trójca nietykalnych środków: 800+, alimenty i świadczenia socjalne

Na szczęście polskie prawo przewiduje szereg świadczeń, które są całkowicie wyłączone spod egzekucji komorniczej. Oznacza to, że komornik nie może ich zająć, niezależnie od wysokości długu. Do tej grupy należą między innymi:

- Świadczenia z programu "Rodzina 800+"

- Świadczenia rodzinne (np. zasiłek rodzinny, zasiłki pielęgnacyjne)

- Dodatki mieszkaniowe i energetyczne (w tym dodatki osłonowe)

- Świadczenia z pomocy społecznej (np. zasiłki stałe, zasiłki celowe)

- Alimenty

Te środki są przeznaczone na zaspokojenie podstawowych potrzeb życiowych Twoich i Twojej rodziny, dlatego ustawodawca objął je szczególną ochroną.

Co zrobić, gdy bank przez pomyłkę zablokuje chronione świadczenia?

Niestety, zdarzają się sytuacje, w których banki, w wyniku błędnej interpretacji przepisów lub technicznych niedociągnięć, mogą omyłkowo zablokować środki pochodzące ze świadczeń chronionych. Jeśli zauważysz, że Twoje konto zostało zablokowane, a na nim znajdują się pieniądze z programu 800+, alimenty lub inne świadczenia zwolnione z egzekucji, nie panikuj. Kluczowa jest tutaj Twoja szybka interwencja. Należy niezwłocznie skontaktować się z bankiem i złożyć reklamację, przedstawiając dowody potwierdzające pochodzenie środków (np. potwierdzenia przelewów z ZUS, MOPS, wyroki alimentacyjne). Bank ma obowiązek rozpatrzyć Twoją reklamację i uwolnić zablokowane środki.

Konto socjalne: Twoja żelazna brama chroniąca świadczenia przed egzekucją

Dla osób, które otrzymują świadczenia podlegające ochronie przed egzekucją, istnieje specjalne rozwiązanie: konto socjalne, nazywane również kontem rodzinnym. Jest to rodzaj rachunku bankowego przeznaczonego wyłącznie na wpływy świadczeń, które są zwolnione z zajęcia komorniczego. Założenie i posiadanie takiego konta zapewnia pełną ochronę tych środków. Nawet jeśli komornik zajmie inne Twoje rachunki, pieniądze wpływające na konto socjalne pozostaną bezpieczne. To doskonałe narzędzie dla osób, których głównym źródłem dochodu są świadczenia socjalne lub rodzinne.

Masz już blokadę na koncie: Oto twój plan działania krok po kroku

Krok 1: Weryfikacja długu: Skontaktuj się z kancelarią komorniczą

Gdy dowiesz się o blokadzie swojego rachunku bankowego, pierwszym i najważniejszym krokiem jest niezwłoczne skontaktowanie się z kancelarią komorniczą prowadzącą postępowanie. Nie ignoruj tej sytuacji. Poproś o dokładne informacje dotyczące:

- Wysokości zadłużenia

- Podstawy prawnej wszczęcia egzekucji (numer tytułu wykonawczego)

- Danych wierzyciela

- Numeru sprawy egzekucyjnej

Posiadanie tych informacji jest kluczowe do dalszych działań i pozwala ocenić, czy egzekucja jest zasadna.

Krok 2: Zabezpieczenie środków chronionych: Jak złożyć wniosek o zwolnienie spod egzekucji?

Jeśli na zablokowanym koncie znajdują się środki, które są prawnie chronione przed zajęciem (np. świadczenia z programu 800+, alimenty), musisz podjąć natychmiastowe działania w celu ich odzyskania. Oto jak to zrobić:

- Złóż w banku reklamację: Skontaktuj się z bankiem, w którym masz zablokowane konto, i złóż pisemną reklamację dotyczącą blokady środków.

- Przedstaw dowody pochodzenia środków: Dołącz do reklamacji wszelkie dokumenty potwierdzające, że środki pochodzą ze świadczeń zwolnionych z egzekucji. Mogą to być np. zaświadczenia z ZUS, MOPS, wyroki zasądzające alimenty, potwierdzenia przelewów świadczeń.

- Wskaż podstawę prawną: W reklamacji powołaj się na przepisy prawa dotyczące wyłączenia określonych świadczeń spod egzekucji.

- Monitoruj sprawę: Upewnij się, że bank rozpatrzy Twoją reklamację w ustawowym terminie i uwolni chronione środki.

W przypadku długów alimentacyjnych, bank może przekazać komornikowi część środków, ale zawsze musi pozostawić kwotę wolną od zajęcia, która jest wyższa niż przy innych długach.

Krok 3: Skarga na czynności komornika: Kiedy i jak ją skutecznie wnieść?

Jeśli uważasz, że działania komornika naruszają Twoje prawa, masz możliwość złożenia skargi na czynności komornika. Można to zrobić w sytuacjach takich jak:

- Zajęcie środków przekraczających dopuszczalny limit (np. zajęcie całej kwoty wolnej od zajęcia).

- Zajęcie świadczeń, które są prawnie chronione przed egzekucją.

- Naruszenie procedur prawnych przez komornika.

Dodatkowo, jeśli dług jest przedawniony, został już spłacony lub istnieją inne podstawy prawne do jego kwestionowania, możesz rozważyć złożenie powództwa przeciwegzekucyjnego. Skargę na czynności komornika wnosi się do sądu rejonowego właściwego ze względu na siedzibę kancelarii komorniczej, a powództwo przeciwegzekucyjne do sądu właściwego dla miejsca prowadzenia egzekucji. W obu przypadkach warto skorzystać z pomocy profesjonalisty radcy prawnego lub adwokata.

Najczęstsze błędy, które pogorszą twoją sytuację: Jak ich unikać

Dlaczego ignorowanie pism z sądu i od komornika to najgorsza strategia?

Jednym z najpoważniejszych błędów, jakie możesz popełnić w sytuacji zadłużenia i postępowania egzekucyjnego, jest ignorowanie oficjalnych pism z sądu i od komornika. Brak reakcji na wezwania, zawiadomienia czy propozycje ugody prowadzi do utraty cennych możliwości obrony. Pozwala komornikowi działać swobodnie, co często skutkuje zajęciem większej ilości Twoich środków niż byłoby to konieczne. Co więcej, ignorowanie korespondencji może prowadzić do utraty prawa do złożenia skargi na czynności komornika czy powództwa przeciwegzekucyjnego, a także do eskalacji długu poprzez naliczanie kolejnych odsetek i kosztów egzekucyjnych. To prosta droga do pogorszenia swojej sytuacji prawnej i finansowej.

"Kreatywne" sposoby na ukrycie dochodów: Dlaczego grożą odpowiedzialnością karną?

W desperacji niektórzy dłużnicy próbują "kreatywnych" rozwiązań, takich jak ukrywanie majątku, przekazywanie go na inne osoby czy świadome udaremnianie działań komornika. Muszę stanowczo ostrzec takie działania są nie tylko nieskuteczne, ale przede wszystkim nielegalne. Zgodnie z artykułem 300 Kodeksu karnego, kto w celu udaremnienia zaspokojenia wierzyciela doprowadza do swojej upadłości lub niewypłacalności, albo zawiera umowę dłużnika z wierzycielem w sposób nierówny dla wierzyciela, podlega karze pozbawienia wolności. Próby ukrycia dochodów czy majątku mogą skończyć się nie tylko utratą tych środków, ale również postępowaniem karnym i karą więzienia.

Zakładanie nowego konta z nadzieją na uniknięcie zajęcia: Czy to ma sens?

Często spotykam się z pytaniem, czy założenie nowego konta bankowego w innym banku pomoże uniknąć zajęcia przez komornika. Odpowiedź brzmi: nie, to nieskuteczne. System OGNIVO, o którym wspominałam wcześniej, daje komornikom dostęp do informacji o wszystkich Twoich rachunkach bankowych. Nawet jeśli założysz nowe konto, komornik z dużym prawdopodobieństwem je zlokalizuje i zajmie. Co więcej, takie działanie nie rozwiązuje podstawowego problemu, jakim jest zadłużenie. Zamiast szukać luk prawnych, które i tak szybko zostaną zidentyfikowane, skup się na legalnych metodach negocjacji i ochrony swoich środków.